سرمایه در شرط بندی اگر بدون برنامه و منطق مدیریت شود، حتی بهترین پیش بینی ها را هم بی اثر می کند. بسیاری از افرادی که تجربه شرط بندی دارند، نه به دلیل ضعف در تحلیل مسابقات، بلکه به خاطر انتخاب نادرست مبلغ شرط، سرمایه خود را از دست داده اند. در قسمت اول این مجموعه، با روش Flat Bet آشنا شدیم؛ روشی ساده و محافظه کارانه که هدفش حفظ سرمایه و کاهش نوسان است.

مدیریت سرمایه در شرط بندی:قسمت اول Flat Bet

اما حالا وقت آن رسیده که یک گام جلوتر برویم و سراغ روشی تحلیلی تر و منعطف تر برویم. روشی که تلاش می کند بین ریسک و بازده تعادل برقرار کند و مبلغ هر شرط را بر اساس ارزش واقعی آن تعیین نماید. در این قسمت، به طور کامل به بررسی معیار کلی Kelly Criterion در مدیریت سرمایه در شرط بندی می پردازیم.

معیار کلی Kelly Criterion چیست و چرا در مدیریت سرمایه در شرط بندی اهمیت دارد؟

معیار کلی یکی از شناخته شده ترین فرمول های ریاضی برای تعیین اندازه بهینه شرط است. برخلاف Flat Bet که در آن همیشه مبلغ ثابتی شرط می بندید، Kelly Criterion می گوید مبلغ شرط باید متناسب با میزان برتری شما نسبت به ضریب ارائه شده باشد.

به زبان ساده، اگر یک شرط ارزش بالاتری دارد، مبلغ بیشتری روی آن قرار می گیرد و اگر ارزش آن پایین تر است، مبلغ شرط نیز کاهش می یابد.

اهمیت این روش در مدیریت سرمایه در شرط بندی به این دلیل است که تمرکز آن بر بیشینه سازی رشد سرمایه در بلندمدت است، نه صرفا زنده ماندن یا کاهش ریسک کوتاه مدت. این رویکرد بیشتر مناسب افرادی است که دید تحلیلی دارند و می توانند احتمال واقعی رخدادها را تخمین بزنند.

تفاوت نگاه Kelly با روش های ثابت

در روش های ثابت، همه پیش بینی ها یکسان در نظر گرفته می شوند. اما Kelly Criterion فرض می کند همه شرط ها ارزش برابر ندارند. این تفاوت دیدگاه، اساس تفاوت عملکرد این استراتژی با Flat Bet است.

فرمول Kelly Criterion چگونه کار می کند؟

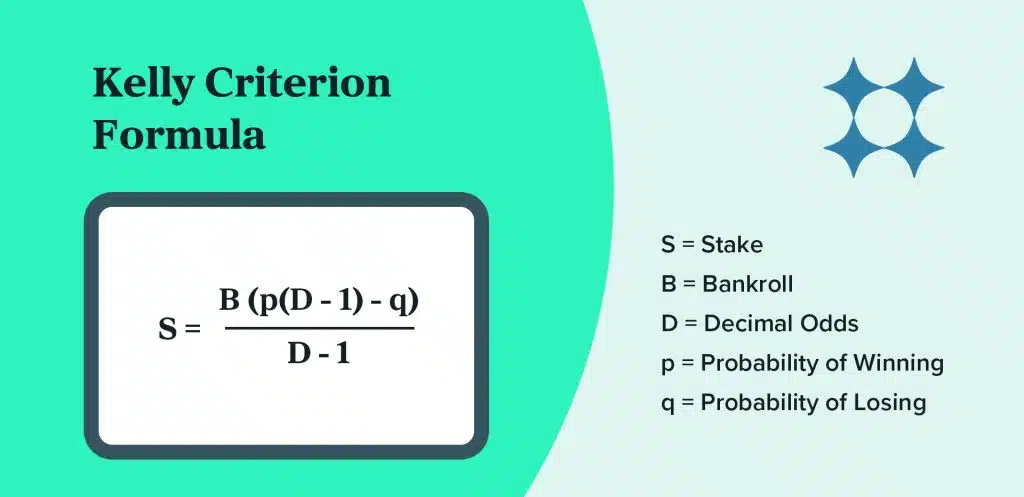

فرمول معیار کلی در ظاهر کمی ترسناک به نظر می رسد، اما در عمل قابل درک است. هدف فرمول این است که درصدی از سرمایه در شرط بندی را پیشنهاد دهد که در صورت تکرار بلندمدت، رشد سرمایه را بهینه کند.

در حالت ساده، فرمول به شکل زیر است:

- f = (bp − q) / b

که در آن:

- f درصدی از سرمایه برای شرط

- b ضریب منهای ۱

- p احتمال برد از دید شما

- q احتمال باخت (۱ − p)

این فرمول می گوید اگر شما بتوانید احتمال واقعی برد را بهتر از بازار تشخیص دهید، می توانید بخشی از سرمایه را با منطق ریاضی وارد شرط کنید.

مثال عددی ساده و قابل فهم

فرض کنید سرمایه شما ۱۰ میلیون تومان است.

یک مسابقه را تحلیل کرده اید و فکر می کنید شانس برد تیم مورد نظر ۶۰ درصد است. ضریب ارائه شده ۲.۰۰ است.

- p = 0.6

- q = 0.4

- b = 1

در این حالت:

- f = (1 × 0.6 − 0.4) / 1 = 0.2

یعنی طبق Kelly Criterion باید ۲۰ درصد سرمایه خود را شرط ببندید. این عدد در عمل بسیار بزرگ است و همین جاست که بحث نسخه های تعدیل شده Kelly مطرح می شود.

نسخه های مختلف Kelly و کاربرد عملی آنها

در دنیای واقعی، استفاده از Kelly کامل ریسک بالایی دارد. به همین دلیل، بسیاری از تحلیلگران از نسخه های محافظه کارانه تر آن استفاده می کنند. این نسخه ها کمک می کنند مدیریت سرمایه در شرط بندی منطقی تر و قابل تحمل تر باشد.

Kelly کامل (Full Kelly)

در این نسخه، دقیقا همان درصد محاسبه شده توسط فرمول شرط بندی می شود.

مزیت آن رشد سریع سرمایه است، اما نوسانات بسیار شدیدی دارد و از نظر روانی برای اکثر افراد مناسب نیست.

نیم Kelly (Half Kelly)

در این حالت، تنها نصف عدد به دست آمده شرط بندی می شود.

مثلا اگر Kelly کامل ۲۰ درصد پیشنهاد دهد، شما ۱۰ درصد شرط می بندید. این روش تعادل بهتری بین رشد و ریسک ایجاد می کند.

ربع Kelly و Kelly محافظه کارانه

برخی افراد حتی یک چهارم Kelly را استفاده می کنند. این روش برای افرادی مناسب است که:

- سرمایه محدود دارند

- تحمل نوسان پایینی دارند

- می خواهند از مزایای Kelly استفاده کنند اما محتاط باشند

مقایسه Kelly Criterion با Flat Bet در مدیریت سرمایه در شرط بندی

برای درک بهتر، مقایسه این دو روش بسیار مفید است. هر دو استراتژی جایگاه خاص خود را دارند و انتخاب بین آنها به شخصیت و هدف فرد بستگی دارد.

جدول مقایسه Flat Bet و Kelly Criterion

| ویژگی | Flat Bet | Kelly Criterion |

|---|---|---|

| پیچیدگی | بسیار ساده | متوسط تا پیچیده |

| نیاز به تحلیل احتمال | کم | زیاد |

| نوسان سرمایه | کم | بالا |

| رشد بلندمدت سرمایه | متوسط | بالا |

| مناسب برای مبتدیان | بله | خیر |

این جدول نشان می دهد که Kelly Criterion بیشتر برای افرادی مناسب است که تجربه، تحلیل و انضباط بالاتری دارند.

مزایای Kelly Criterion در مدیریت سرمایه در شرط بندی

در بحث مدیریت سرمایه در شرط بندی، یکی از مهم ترین چالش ها تعیین این است که چه مقدار از سرمایه باید روی هر شرط قرار گیرد. بسیاری از روش های سنتی، مانند شرط بندی با مبلغ ثابت، این موضوع را نادیده می گیرند و همه پیش بینی ها را با یک نگاه یکسان می بینند. معیار کلی Kelly Criterion دقیقا در همین نقطه تفاوت خود را نشان می دهد. این روش تلاش می کند با استفاده از منطق ریاضی و احتمال، مبلغ هر شرط را به شکلی تنظیم کند که رشد سرمایه در شرط بندی در بلندمدت بهینه شود.

یکی از بزرگ ترین مزایای Kelly Criterion این است که تمرکز آن روی کیفیت پیش بینی است نه تعداد شرط ها. در این رویکرد، اگر شما بتوانید ارزش واقعی یک ضریب را بهتر از بازار تشخیص دهید، سیستم به شما اجازه می دهد سهم بیشتری از سرمایه را به آن پیش بینی اختصاص دهید. این یعنی سرمایه شما به صورت هوشمند توزیع می شود و روی شرط هایی که شانس واقعی بیشتری دارند، وزن بیشتری می گیرد. در نتیجه، به جای شرط بندی یکنواخت، سرمایه در مسیر منطقی تری حرکت می کند.

از زاویه دیگر، Kelly Criterion به طور ذاتی با مفهوم بازی بلندمدت سازگار است. بسیاری از کاربران در شرط بندی به دنبال بردهای سریع هستند و همین موضوع باعث می شود تصمیم های احساسی بگیرند. اما معیار کلی به شما یاد می دهد که هر شرط تنها یک قطعه کوچک از یک پازل بزرگ تر است. اگر این پازل به اندازه کافی تکرار شود و تحلیل ها دقیق باشند، رشد سرمایه به شکل تصاعدی اما کنترل شده اتفاق می افتد. این دیدگاه، برای افرادی که به دنبال ثبات و برنامه ریزی هستند، یک مزیت اساسی محسوب می شود.

نکته مهم دیگر این است که Kelly Criterion برخلاف تصور رایج، یک روش صرفا تهاجمی نیست. در واقع اگر احتمال برد پایین باشد یا ارزش ضریب مناسب نباشد، خروجی این فرمول می تواند بسیار کوچک یا حتی صفر باشد. این یعنی سیستم به صورت خودکار هشدار می دهد که وارد این شرط نشوید یا با مبلغ ناچیزی وارد شوید. چنین قابلیتی باعث می شود بسیاری از شرط های کم ارزش که معمولا به دلیل هیجان یا عادت انجام می شوند، حذف گردند و سرمایه در شرط بندی بیهوده درگیر نشود.

در نهایت، استفاده درست از Kelly Criterion می تواند به افزایش انضباط مالی کمک کند. وقتی مبلغ شرط بر اساس یک فرمول مشخص تعیین می شود، نقش احساسات در تصمیم گیری کاهش پیدا می کند. شما دیگر به صرف برد یا باخت قبلی، مبلغ شرط را تغییر نمی دهید، بلکه به خروجی یک چارچوب منطقی پایبند می مانید. این ویژگی، Kelly Criterion را به ابزاری مناسب برای افرادی تبدیل می کند که به دنبال مدیریت سرمایه در شرط بندی به شکل حرفه ای تر هستند.

رشد بهینه سرمایه در بلندمدت

Kelly به گونه ای طراحی شده که در صورت تکرار زیاد شرط ها، نرخ رشد سرمایه را بیشینه کند. این ویژگی آن را به یکی از محبوب ترین روش ها در بین تحلیلگران حرفه ای تبدیل کرده است.

انعطاف پذیری نسبت به ارزش شرط

برخلاف Flat Bet، در این روش مبلغ شرط متناسب با کیفیت پیش بینی تغییر می کند. این یعنی:

- شرط های قوی تر، سهم بیشتری از سرمایه می گیرند

- شرط های ضعیف تر، با مبلغ کمتری انجام می شوند

هماهنگی با منطق ریاضی

Kelly بر پایه ریاضیات و نظریه احتمال بنا شده است، نه احساس یا حدس. همین موضوع آن را به یک ابزار علمی در مدیریت سرمایه در شرط بندی تبدیل می کند.

معایب و ریسک های Kelly Criterion که باید جدی گرفته شوند

با وجود تمام مزایایی که برای Kelly Criterion مطرح می شود، نادیده گرفتن نقاط ضعف آن می تواند به اشتباهات پرهزینه منجر شود. اولین و شاید مهم ترین ایراد این روش، وابستگی شدید آن به دقت برآورد احتمال برد است. در دنیای واقعی شرط بندی، تخمین دقیق احتمال بسیار دشوار است و حتی افراد باتجربه نیز ممکن است دچار خطا شوند. اگر این احتمال به اشتباه بالاتر از واقعیت در نظر گرفته شود، خروجی Kelly عددی بزرگ تر از حد منطقی خواهد بود و همین موضوع می تواند سرمایه در شرط بندی را در معرض ریسک جدی قرار دهد.

مسئله بعدی، نوسان بالای سرمایه هنگام استفاده از Kelly Criterion است. حتی زمانی که تحلیل ها نسبتا درست باشند، این روش می تواند دوره های افت قابل توجهی ایجاد کند. از آنجا که مبلغ شرط متغیر است و گاهی درصد بالایی از سرمایه را درگیر می کند، چند باخت پیاپی می تواند کاهش شدید موجودی را رقم بزند. این نوسانات برای بسیاری از کاربران، به ویژه افرادی که سرمایه محدودی دارند یا از نظر روانی تحمل افت های بزرگ را ندارند، بسیار آزاردهنده است.

پیچیدگی مفهومی نیز یکی دیگر از چالش های Kelly Criterion در مدیریت سرمایه در شرط بندی محسوب می شود. برخلاف روش های ساده ای مثل Flat Bet، در اینجا کاربر باید مفاهیمی مانند احتمال واقعی، ارزش ضریب و تفاوت بین شانس بازار و شانس واقعی را درک کند. بدون این دانش، استفاده از Kelly بیشتر به یک تصمیم تصادفی شبیه می شود تا یک استراتژی علمی. به همین دلیل، این روش برای افراد مبتدی می تواند گمراه کننده باشد و حتی نتیجه معکوس بدهد.

از جنبه عملی، Kelly Criterion نیازمند انضباط بسیار بالا است. بسیاری از افراد پس از چند برد موفق، وسوسه می شوند که بیش از مقدار پیشنهادی فرمول شرط بندی کنند یا برعکس، بعد از چند باخت، از اجرای دقیق آن دست بکشند. این عدم پایبندی باعث می شود مزایای نظری Kelly از بین برود و روش عملا کارایی خود را از دست بدهد. در واقع، Kelly تنها زمانی موثر است که بدون دخالت احساسات و به صورت مستمر اجرا شود.

در نهایت باید به این نکته توجه داشت که Kelly Criterion هیچ گونه تضمین سود ارائه نمی دهد. این روش تنها تلاش می کند رشد سرمایه را در شرایط ایده آل و در بلندمدت بهینه کند. اگر بازار غیرقابل پیش بینی باشد یا تحلیل ها ضعیف انجام شوند، Kelly هم نمی تواند جلوی زیان را بگیرد. به همین دلیل، استفاده از آن باید با دید واقع بینانه، آگاهی از ریسک ها و در صورت امکان، با نسخه های تعدیل شده انجام شود تا فشار کمتری به سرمایه در شرط بندی وارد شود.

وابستگی شدید به تخمین احتمال

اگر احتمال برد را اشتباه برآورد کنید، خروجی Kelly کاملا گمراه کننده خواهد شد. بسیاری از افراد بیش از حد به تحلیل خود اعتماد می کنند و همین باعث شرط های بیش از حد بزرگ می شود.

نوسان شدید سرمایه

حتی با تحلیل درست، Kelly می تواند دوره های افت سنگینی ایجاد کند. این نوسان برای بسیاری از کاربران ایرانی از نظر روانی قابل تحمل نیست.

پیچیدگی برای کاربران تازه کار

برای استفاده موثر از Kelly، باید:

- مفهوم احتمال را درک کنید

- ارزش واقعی ضریب را تشخیص دهید

- انضباط بالایی داشته باشید

بدون این موارد، استفاده از Kelly بیشتر شبیه قمار خواهد بود تا مدیریت سرمایه.

چه کسانی باید از Kelly Criterion استفاده کنند؟

این سوال بسیار مهم است، چون هر روشی برای همه مناسب نیست.

مناسب برای:

- افرادی با تجربه شرط بندی

- کسانی که تحلیل آماری انجام می دهند

- کسانی که دید بلندمدت دارند

نامناسب برای:

- مبتدیان

- افرادی با سرمایه محدود

- کسانی که تصمیم های احساسی می گیرند

ترکیب Kelly Criterion با Flat Bet در مدیریت سرمایه در شرط بندی

برخی از کاربران حرفه ای از ترکیب این دو روش استفاده می کنند. مثلا:

- تعیین سقف شرط با Flat Bet

- تنظیم درصد شرط در همان سقف با Kelly تعدیل شده

این ترکیب می تواند تعادلی بین امنیت و رشد ایجاد کند و برای بسیاری از کاربران ایرانی عملی تر است.

جدول نمونه ترکیب دو روش

| وضعیت پیش بینی | روش تعیین مبلغ |

|---|---|

| شرط معمولی | Flat Bet ثابت |

| شرط با ارزش بالا | Half Kelly در سقف مشخص |

| شرط پر ریسک | کاهش مبلغ یا عدم ورود |

جمع بندی

مدیریت سرمایه در شرط بندی چیزی فراتر از انتخاب یک فرمول است. Flat Bet به شما نظم و امنیت می دهد، Kelly Criterion به شما رشد و انعطاف. هیچ کدام ذاتا خوب یا بد نیستند؛ مهم این است که با شناخت شخصیت، اهداف و سطح دانش خود انتخاب کنید.

Kelly Criterion اگر درست استفاده شود، یکی از قدرتمندترین ابزارها برای مدیریت سرمایه است، اما اگر بدون آگاهی به کار رود، می تواند به سرعت سرمایه را تحلیل ببرد.

بیشتر بخوانید=> قسمت سوم مدیریت سرمایه در شرط بندی با مارتینگل و فیبوناچی

سوالات متداول (FAQ)

آیا Kelly Criterion بهتر از Flat Bet است؟

به طور مطلق خیر. Kelly برای افراد حرفه ای مناسب تر است، در حالی که Flat Bet برای مبتدیان امن تر است.

آیا می توان از Kelly با سرمایه کم استفاده کرد؟

امکان پذیر است، اما نوسان آن برای سرمایه های کوچک ریسک بالاتری ایجاد می کند. نسخه های تعدیل شده توصیه می شوند.

بهترین درصد Kelly برای کاربران عادی چیست؟

معمولا Half Kelly یا Quarter Kelly انتخاب منطقی تری نسبت به Kelly کامل است.

آیا Kelly Criterion تضمین سود می دهد؟

خیر. هیچ روشی تضمین سود ندارد. Kelly فقط بهینه سازی رشد سرمایه در بلندمدت را هدف قرار می دهد.